Tip: gebruik een boekhoudprogramma voor eenvoudig & betaalbaar boekhouden. Top 3:

(1) e-Boekhouden.nl (2) Silvasoft.nl (3) Ficsus

Wanneer je handelsgoederen aankoopt om ze later opnieuw te verkopen, moet je ze natuurlijk niet afschrijven. Het is ook niet zo dat je elke aankoop voor gebruik in je onderneming moet afschrijven. Je omslagen kan je dus gewoon netjes als kost inboeken. Wanneer aan bepaalde eisen voldaan is, moet je de aankoop echter wel onder de activa van je onderneming inboeken en het netjes afschrijven. Wij leggen uit wanneer dat het geval is en hoe dat afschrijven verloopt.

Wat is afschrijven?

Bij het afschrijven nemen we aan dat activa gedurende een bepaalde periode beetje per beetje in waarde afneemt. Deze waardeverminderingen worden over de tijd heen verspreid waardoor ze betrekking hebben op het boekjaar waarin de kost ontstaat. Dat is bijvoorbeeld het geval als je een machine koopt. Je boekt de volledige aanschafprijs van de machine dan niet als kost in wanneer je de machine koopt, maar boekt de komende jaren elk jaar een beetje van de kost (waardeverlies) in. Op die manier spreid je de kosten over een langere periode en vallen de kosten beter samen met het moment waarop ze opbrengsten opleveren.

Wanneer moet ik afschrijven?

Opdat iets onder de activa van je onderneming kan worden opgenomen, moet het gaan om een duurzame aankoop. Dat wil zeggen dat je het minstens één jaar gaat gebruiken. Aankopen die binnen het jaar hun waarde verliezen zijn dus altijd kosten.

Ten tweede speelt de prijs een rol. Afschrijven betekent extra administratie en dus stelt de Belastingdienst zich begripvol op. Aankopen van minder dan 450 euro, zelfs al gaat het bijvoorbeeld om een inkjetprinter die je jarenlang gaat gebruiken, mag je gewoon als kost inboeken.

Daarnaast zijn er wel een aantal uitzonderingen. Zo zijn er activa die niet in waarde afnemen of waarvan de waarde alleen maar toeneemt. Deze kan je dan niet afschrijven. Gebouwen kan je daarentegen wel afschrijven. Dat klinkt misschien vreemd omdat ook de waarde van gebouwen alleen maar (sterk) toeneemt. In het verleden was dat iets minder sterk het geval en werd het wel toegestaan. Net omdat het zo algemeen aanvaard is en er in feite sprake is van “goed koopmansgebruik” mag je gebouwen toch gewoon afschrijven.

Hoelang moet ik afschrijven?

De afschrijvingsperiode moet natuurlijk verband houden met de economische levensduur van het actief. De economische levensduur is de periode waarin het economisch rendabel blijft om het vast actief te blijven gebruiken. Het is dus niet omdat een vast actief nog te gebruiken is (technische levensduur) dat het gebruik ervan nog economisch te verantwoorden valt.

Er staat nergens welke afschrijvingsperiode je moet hanteren. Bij ieder vast actief zal je moeten ramen wat de economische levensduur zal zijn. Vanuit de fiscale praktijk zijn er wel een aantal richtcijfers waarop je je kan baseren, maar als je het een en ander kan onderbouwen is het perfect toegestaan om hiervan af te wijken.

| Vast actief | Economische levensduur |

| Computers en informatica-apparatuur | 3 jaar |

| Vervoermiddel, bv. auto | 4 tot 5 jaar |

| Machines | 8 tot 15 jaar |

| Inrichting en verbouwingen | 10 jaar |

| Gebouwen | 30 – 50 jaar |

Welk bedrag moet ik afschrijven?

Het bedrag dat je mag afschrijven is gelijk aan de aanschaffingswaarde min de restwaarde. De redenering is dat sommige vaste activa na het verstrijken van de economische levensduur nog niet al hun waarde verloren zijn. Soms zijn ze technisch nog inzetbaar of zijn de grondstoffen nog geld waard. Net zoals je voor elk vast actief de levensduur moet bepalen, moet je ook telkens de restwaarde ramen. Ook hier zijn er geen exacte cijfers. Bij wagens neemt men meestal aan dat de restwaarde 10 tot 25% bedraagt.

Afschrijvingsmethodes

Er zijn verschillende methodes op basis waarvan je het vast actief kan afschrijven. De Belastingdienst heeft hier geen voorkeur in en je kan dan ook zelf een methode kiezen. Wel ben je verplicht om dezelfde methode consequent voor alle soortgelijke activa toe te blijven passen. Hieronder slechts een aantal voorbeelden van de afschrijvingsmethodes die je kan hanteren.

Lineaire afschrijvingsmethode

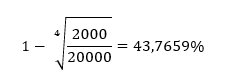

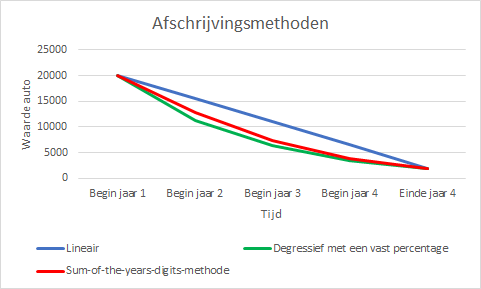

Bij de lineaire afschrijvingsmethode schrijf je elk jaar gelijke bedragen af tot wanneer je de restwaarde bereikt. Als je bijvoorbeeld aan auto aanschaft die 20.000 euro kost en je raamt een restwaarde van 2.000 euro, moet je 18.000 euro afschrijven. Bij een levensduur van vier jaar (48 maanden) schrijf je 375 euro per maand af. Deze methode is het eenvoudigst en wordt het vaakst gebruikt.

Degressief afschrijven met een vast percentage van de boekhouding

Deze afschrijvingsmethode wordt enkel toegepast wanneer er een restwaarde is. Bij deze afschrijvingsmethode zijn de afschrijvingskosten in het eerste jaar hoger dan in de latere jaren. Dit komt vaak overeen met de werkelijkheid: de eerste tienduizend kilometer van een auto heeft een grotere economische impact dan de volgende tienduizend kilometer.

Bij deze methode bereken je het eerste percentage van de boekwaarde via volgende formule:

Hierbij is R de restwaarde, n de levensduur en A de aanschafwaarde. Als we opnieuw van bovenstaand voorbeeld vertrekken is de eerste afschrijving gelijk aan:

Na de eerste afschrijving bedraagt de waarde van de wagen nog 11.246,83 euro. We blijven telkens de waarde van de wagen aan het begin van het boekjaar afschrijven tot we op het einde van de rit, na vier jaar, de afschrijvingswaarde bekomen.

Afschrijven volgens de sum-of-the-years-digits-methode

Ook bij deze afschrijvingsmethode weegt de afschrijving in het eerste jaar zwaarder door dan deze van de volgende jaren. Het gaat om een iets eenvoudigere berekeningswijze waarbij het achterliggend idee van voorgaande methode wordt benaderd. Hierbij passen we telkens een breuk toe met in de teller het aantal resterende jaren en in de noemer de som van het aantal jaren.

In bovenstaand voorbeeld zouden we in het eerste jaar dus in de teller 4 schrijven (4 resterende jaren) en in de noemer 10 (1 + 2 + 3 + 4 = 10). In het eerste jaar schrijven we met andere woorden 40% af van het verschil tussen de aanschafwaarde en de restwaarde. In bovenstaand voorbeeld gaat het om 7.200 euro.

In het tweede jaar schrijven we in de teller 3. De noemer blijft telkens identiek. Hier schrijven we 30% af van het verschil tussen de aanschafwaarde en de restwaarde. We schrijven 5.400 euro af. In het derde en vierde jaar herhalen we deze stappen. Op het einde van het vierde jaar hebben we 10/10de van het verschil tussen de aanschafwaarde en de restwaarde afgeschreven.

De juiste keuze maken

Zoals je hieronder merkt kunnen de resultaten naargelang de gekozen afschrijvingsmethode sterk variëren. Bovendien bestaan er naast deze drie methodes, die het vaakst worden gebruikt, nog allerhande andere manieren om het vast actief af te schrijven.

Voor de Belastingdienst zijn alle methoden in principe acceptabel, maar de wet Inkomstenbelasting maakt wel een uitzondering voor de progressieve methode op basis van annuïteiten. Om fiscale redenen is de lineaire afschrijvingsmethode vaak minder interessant. Hoe vroeger je de kosten ten laste neemt van de winst, hoe minder belastingen je op korte termijn moet betalen. Hierdoor is er op korte termijn meer geld beschikbaar voor nieuwe investeringen en behoud je een goede cashflow.

De best gewaardeerde boekhoudprogramma's van 2023!

Snelle btw-aangifte

240 boekingen per jaar

Snelle btw-aangifte

Ongelimiteerd

Snelle btw-aangifte

Inclusief facturatie

Ongekend eenvoudig

Snelle btw-aangifte

Eerste 3 maanden gratis

Snelle btw-aangifte

Automatiseer & bespaar

Deskundige helpdesk

Automatiseer & bespaar

Deskundige helpdesk

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

1e gebruiker gratis

Gratis koppelen

1e gebruiker gratis

Boekhouden én factureren

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Incl. Scan & Herken

Maandelijks opzegbaar

Vergelijk alle boekhoudprogramma's op prijs, reviews en functies!

Gerelateerde artikelen:

- Wat is voorbelasting? 10-04-2024

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Geen reacties

Plaats reactieEr zijn nog geen reacties op dit artikel. Plaats als eerste een reactie!