Tip: gebruik een boekhoudprogramma voor eenvoudig & betaalbaar boekhouden. Top 3:

(1) e-Boekhouden.nl (2) Silvasoft.nl (3) Ficsus

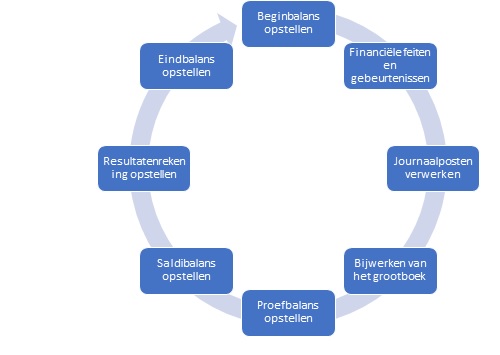

Wanneer je als ondernemer start, begint het administratief proces. Elk boekjaar moet je opnieuw aan talloze administratieve verplichtingen voldoen. Deze administratieve cirkel herhaalt zich met andere woorden jaar na jaar. Er is geen ontsnappen aan, behalve wanneer je de onderneming stopzet. Enkel in het eerste boekjaar ziet de administratieve cirkel er een tikkeltje anders uit.

Beginbalans opstellen

In principe begint elk boekjaar met het opstellen van de beginbalans. De beginbalans wordt ook wel eens de startbalans genoemd en geeft een overzicht van de bezittingen, het eigen vermogen en het vreemd vermogen aan het begin van de belastbare periode. Ze is in principe het rechtstreeks gevolg van de eindbalans, zoals het ook in de administratieve cirkel zichtbaar is.

Aan het begin van ieder boekjaar moet er een beginbalans worden opgesteld. Enkel bij het oprichten van de vennootschap begin je niet met een beginbalans. Dat is logisch want een onderneming begint met niets en een beginbalans zou waardeloos zijn. Het is pas wanneer er financiële feiten en gebeurtenissen plaatsvinden, zoals de inbreng van eigen vermogen of de eerste verkopen aan klanten, dat het echt interessant wordt. Op het einde van de eerste administratieve cirkel wordt dat dan allemaal in een eindbalans omgezet die de basis vormt voor de beginbalans van het volgende boekjaar.

Een beginbalans ziet er bijvoorbeeld als volgt uit:

Financiële feiten en gebeurtenissen

Hieronder vallen alle financiële gebeurtenissen die in dat boekjaar invloed uitoefenen op de drie onderdelen van de beginbalans: de bezittingen, het eigen vermogen en het vreemd vermogen. Deze gebeurtenissen zorgen ervoor dat de beginbalans wordt aangepast en stap voor stap richting de eindbalans evolueert. Hierbij houden we rekening met kosten en opbrengsten en met de correcte toewijzing aan het juiste boekjaar. Meer daarover lees je in onze eerdere blog over transitoria.

Journaalposten verwerken

De financiële feiten en gebeurtenissen verwerk je in je administratie. Hiervoor gebruik je de zogenaamde journaalposten. De journaalposten geven aan welke grootboekrekeningen gedebiteerd en gecrediteerd worden en legt het verband tussen de twee vast. Omdat activa en passiva gelijk moeten zijn, kan een wijziging binnen dubbel boekhouden nu eenmaal nooit eenzijdig zijn.

De journaalposten worden in scontovorm weergegeven, met aan de linkerzijde de te debiteren grootboekrekeningen en aan de rechterzijde de te crediteren grootboekrekeningen. Een eenvoudig financieel feit kan soms in meerdere journaalposten resulteren. Neem bijvoorbeeld de verkoop van goederen tegen contante betaling: enerzijds moet de verkoop ten opzichte van de toename van geld in kas worden geboekt, maar anderzijds moet de aankoopwaarde van de verkochte goederen eveneens worden verwerkt. In dit artikel zie je bijvoorbeeld de journaalposten bij vooruitbetaalde leasekosten. Zoals je merkt, zijn dat er meteen heel wat.

Als je een boekhoudprogramma gebruikt, voorkom je dat je dergelijke gegevens meermaals manueel moet ingeven. Zelfs met een boekhoudprogramma blijven de journaalposten echter een meerwaarde omdat je op die manier duidelijk ziet hoe de financiële gebeurtenissen in je administratie zijn verwerkt. Om makkelijk je weg te vinden doorheen de vele journaalposten, maak je dan wel gebruik van zogenaamde dagboeken. In ieder dagboek vind je verschillende gelijkaardige journaalposten terug. Een voorbeeld daarvan is het kasboek waarin alle boekingen in en uit de kassa worden geboekt (bv. ontvangen betalingen of het legen van de kassa voor een storting op de zakelijke bankrekening).

Bijwerken van het grootboek

Op basis van de geboekte journaalrekening kan je nu het grootboek bijwerken. Het grootboek start steeds met de situatie (het saldo) zoals het uit de beginbalans blijkt. Vervolgens wordt alles telkens bijgewerkt in functie van de geboekte journaalposten en wordt de stand van de grootboekrekening bepaald.

Proefbalans opstellen

Op basis van de grootboekrekeningen kan nu telkens een totaaltelling worden gemaakt die op de proefbalans wordt opgenomen. De proefbalans bevat het totaal van de debetzijde van de grootboekrekeningen en het totaal van de creditzijde van de grootboekrekeningen en bestaat dan ook altijd uit twee kolommen.

De proefbalans wordt voornamelijk gebruikt als controlemiddel: debet en credit moeten aan elkaar gelijk zijn. Indien dat niet het geval is, heb je ergens een fout gemaakt. Tijdens het verwerken van de journaalposten ben je dan ergens vergeten om een boeking aan de debet- of creditzijde te boeken of waren de boekingen niet aan elkaar gelijk. Zo’n problemen kunnen enkel optreden als je handmatig je administratie doet. Bij goede boekhoudsoftware zijn dergelijke foutjes onmogelijk en krijg je meteen een foutmelding te zien. Zo moet je later je hele administratie niet uitpluizen.

Saldibalans opstellen

Na het opstellen van de proefbalans stel je nu de saldibalans op. Bij de saldibalans bepaal je per grootboekrekening het verschil tussen de linker- en rechterkolom. Het verkregen resultaat is het saldo van de desbetreffende grootboekrekening. Deze saldi neem je allemaal op in de saldibalans. Ook hier moet de saldibalans in evenwicht zijn. Je stelt pas de saldibalans op als de proefbalans in evenwicht is. Bij een saldibalans in onevenwicht heb je dan ook een telfout gemaakt en moet je alles opnieuw controleren. Ook dergelijke fouten zijn onmogelijk als je boekhoudsoftware gebruikt.

Resultatenrekening opstellen

De saldibalans dient vervolgens als basis voor het opstellen van de resultatenrekening. De resultatenrekening is de samenvatting van de kosten en opbrengsten. Vervolgens neemt de resultatenrekening het verschil op tussen de twee. Als de opbrengsten hoger zijn dan de kosten, wordt de winst aan de debetzijde toegevoegd om alles weer in balans te krijgen. In het omgekeerde geval wordt er een verlies aan de creditzijde opgenomen. Dankzij de resultatenrekening zie je met andere woorden eenvoudig het resultaat van dat boekjaar, waarbij we als alles goed verliep duidelijk winst zien terugkomen.

Opstellen van de eindbalans

Nu we de resultatenrekening hebben opgesteld, stellen we opnieuw de balans samen. De eindbalans is een momentopname van de bezittingen, het eigen vermogen en het vreemd vermogen op het einde van het boekjaar. Alle financiële gebeurtenissen tijdens het boekjaar hebben effect gehad op de vorming van de eindbalans. De eindbalans dient meteen ook als basis voor de beginbalans van het volgende boekjaar, wat in feite gewoon een kopie is van die eindbalans. En zo herhaalt de administratieve cirkel zich elk jaar opnieuw en opnieuw.

De best gewaardeerde boekhoudprogramma's van 2023!

Snelle btw-aangifte

240 boekingen per jaar

Snelle btw-aangifte

Ongelimiteerd

Snelle btw-aangifte

Inclusief facturatie

Ongekend eenvoudig

Snelle btw-aangifte

Eerste 3 maanden gratis

Snelle btw-aangifte

Automatiseer & bespaar

Deskundige helpdesk

Automatiseer & bespaar

Deskundige helpdesk

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

1e gebruiker gratis

Gratis koppelen

1e gebruiker gratis

Boekhouden én factureren

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Eenvoudig in gebruik

Gratis overstapservice

Incl. Scan & Herken

Maandelijks opzegbaar

Vergelijk alle boekhoudprogramma's op prijs, reviews en functies!

Gerelateerde artikelen:

- Wat is voorbelasting? 10-04-2024

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Geen reacties

Plaats reactieEr zijn nog geen reacties op dit artikel. Plaats als eerste een reactie!